주택담보대출 : 30년 vs 40년, 어떤 선택이 좋을까?

내 집 마련을 계획하는 신혼부부라면 주택담보대출을 30년으로 할지 40년으로 할지 고민하게 됩니다. 대출 기간에 따라 월 상환액, 총 이자 부담, 대출 한도가 달라지기 때문에 신중한 선택이 필요합니다. 신혼부부의 상황에 맞춰 각각의 장단점을 비교해보고, 어떤 선택이 더 유리한지 알아보겠습니다.

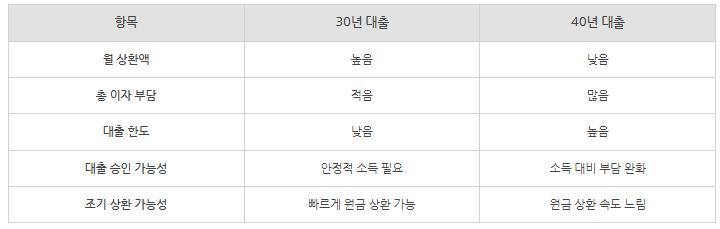

✅ 30년 vs 40년 주택담보대출 비교

📌 30년 대출이 유리한 경우

✔ 총 이자 부담을 줄이고 싶다면

1. 40년 대출보다 총 이자 부담이 적음

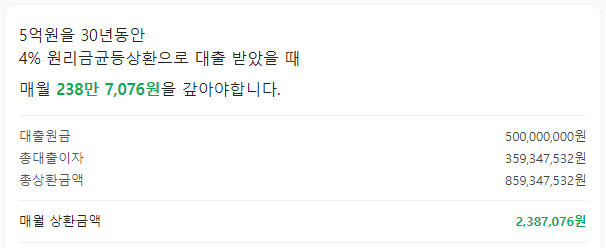

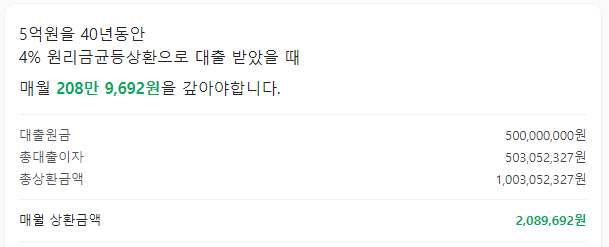

2. 예를 들어, 5억 대출 시 (연 4% 금리 기준) → 1.4억 원 이상 차이

- 30년 : 총 이자 약 3.59억원

- 40년 : 총 이자 약 5.03억원

✔ 은퇴 전에 대출을 끝내고 싶다면

신혼 때 시작하면 50~60대에 대출을 끝낼 수 있어 은퇴 이후 부담이 줄어듦

✔ 소득이 안정적이고 빠르게 증가할 가능성이 있다면

맞벌이 또는 연봉 상승 가능성이 높은 경우 조기 상환을 고려해 선택 가능

📌 40년 대출이 유리한 경우

✔ 월 상환 부담을 줄이고 싶다면

초기에는 신혼 살림, 육아, 생활비 부담이 커질 수 있음

✔ 월 납입액을 낮춰 여유 확보 가능

예를 들어, 5억 대출 시 (연 4% 금리 기준) → 약 30만 원 절약

- 30년 : 월 238만원

- 40년 : 월 208만원

✔ 현금 흐름이 중요한 경우

자녀 계획이 있거나 육아로 한 명이 경력 단절될 가능성이 있다면 월 부담을 줄이는 것이 안전

🎯 신혼부부에게 최적의 선택은?

1. 소득이 안정적이고 빠르게 증가할 가능성이 있다면 → 30년 대출

-

이자 부담을 줄이고 빠르게 상환 가능

-

대출 조기 상환을 목표로 한다면 더 유리

2. 현금 유동성이 필요하고 육아/생활비 부담을 고려한다면 → 40년 대출

-

월 상환액을 줄이고 여유로운 생활 가능

-

육아 비용이 증가하는 시기에 부담을 덜 수 있음

✅ 현실적인 전략 : "40년 대출 후 조기 상환"

💡 초기에는 월 부담을 줄이고, 소득이 증가하면 조기 상환(원금 상환)하여 이자 절감하는 방법을 추천합니다.

-

40년 대출을 받아도 조기 상환하면 실질적으로 30년 대출처럼 운용 가능

-

대출 초기에는 생활비 부담을 줄이고, 이후에는 여유가 생길 때 원금 상환을 진행

📌 결론

신혼부부에게는 초반 현금 흐름이 중요하기 때문에 40년 대출이 유리할 가능성이 큽니다.

하지만 추후 소득 증가에 따라 조기 상환하는 전략을 병행하면 30년 대출처럼 활용할 수도 있습니다.

👉 내 상황에 맞는 대출 기간을 선택하고, 필요에 따라 유연하게 조정하는 것이 가장 중요합니다! 😊

위 내용과 관련해 궁금하신 점이 있으시면 댓글이나 비밀 댓글로 남겨 주시면 최대한 빠르게 답변해 드리겠습니다.

아울러 이외 광주 아파트와 관련된 다른 궁금증은 Q&A 게시판에 남겨주시면 최대한 빠르게 답변해 드리겠습니다.

감사합니다. 😄

작성 댓글