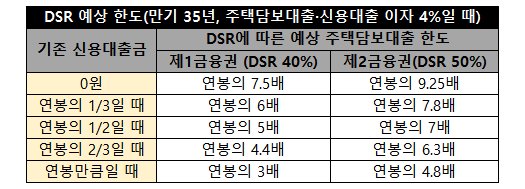

DSR 'Debt Service Ratio' - DSR 40%는 '매년 당신의 연봉에서 40%만 은행에 갖다주라는 의미

DSR이란 'Debt Service Ratio'의 약자로 '총부채원리금상환비율'을 의미합니다. ··· "매년 당신의 연봉에서 40%만 은행에 갖다주어야 합니다."라는 뜻이지요.

- DSR 40%는 매년 당신의 연봉에서 40%만 은행에 갖다주라는 의미이다.

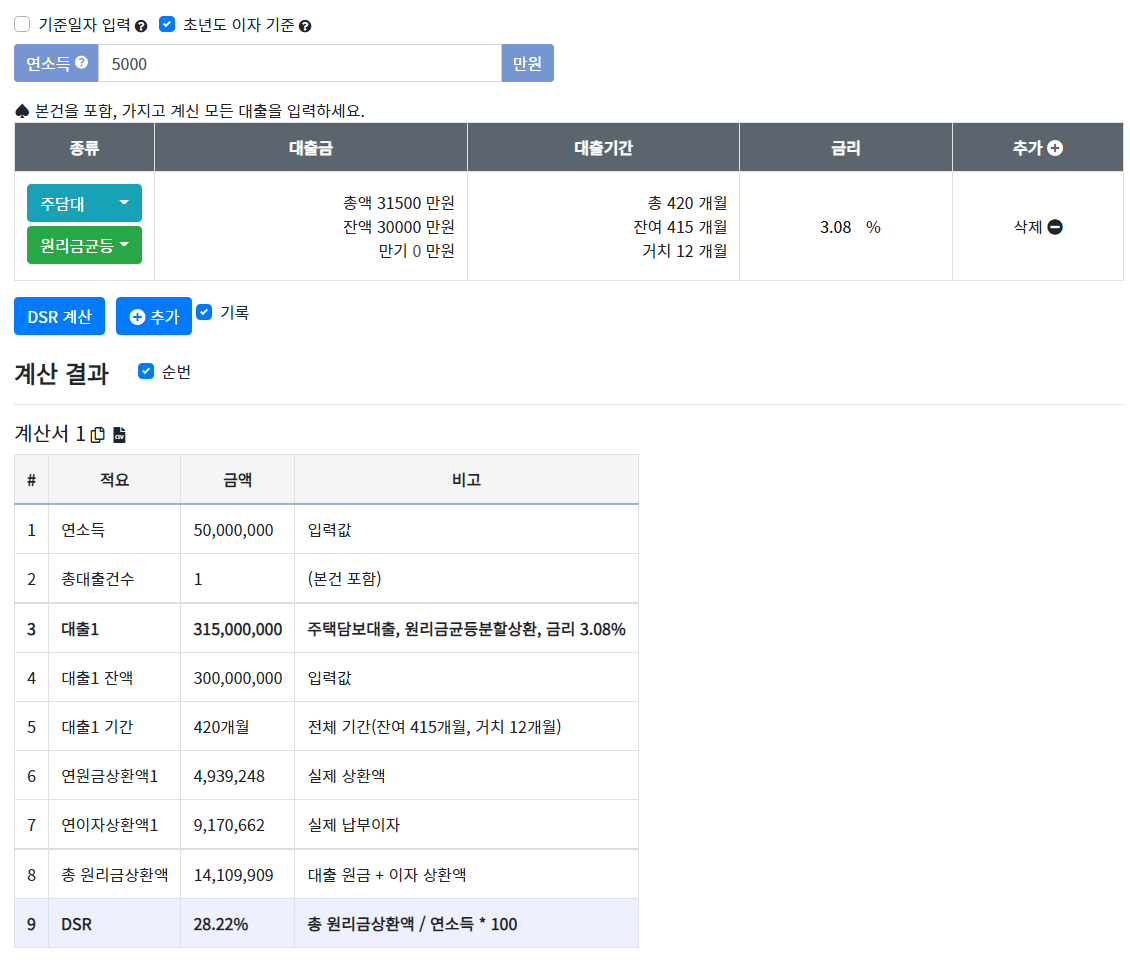

- 부동산 계산기 참고 : http://부동산계산기.com/DSR

- 신용대출 유무에 따른 DSR 비교

- DSR은 장래 소득을 인정해 줍니다.

- DSR을 유리하게 하는 10계명

1. 소득을 늘린다.

2. 만기를 길게 설정한다.

→ 40년 만기가 가능하다면 40년을, 그렇지 않다면 최대 35년이라도 권장합니다.

3. 이자 상환 방식은 '원리금균등 상환'을 선택한다.

4. 만기가 짧은 대출은 재빨리 상환한다.

→ 신용대출, 자동차 할부, 학자금대출을 먼저 갚으면 DSR이 확줄어듭니다.

5. 금리가 싼 은행을 찾는다.

→ DSR 전략의 핵심은 '은행에 돈을 적게 주는 것'입니다. 이자를 줄이는 게 당연히 도움이 되겠죠?

6. DSR을 보지 않는 디딤돌대출과 보금자리론을 이용한다.

→ 단, 서민 실수요자 대출, 생애최초 주택구매자 대출, 적격 대출은 DSR을 봅니다. (4장 참고)

7. DSR을 50%까지 인정하는 제2금융권의 대출을 이용한다.

→ DSR을 40%까지 인정하는 제1금융권보다 10%p 더 높습니다. (신용대출이 많을 때는 DSR 10%p 차이가 엄청납니다.)

8. 부부 합산 소득으로 인정받는다.

→ 단, 주택담보대출만 가능하며 그 외 대출에서는 DSR 부부 합산이 불가능합니다.

9. 부부 합산 시 오히려 불리하다면, 한 사람에게 부채를 몰아준다.

→ 한 명은 부채 없이 소득을 깨끗이 만들고, 만기가 짧은 대출을 다른 배우자에게 몰아주는 방법입니다 .물론 대출은 부채가 없는 사람의 이름으로 받습니다.

10. 추정소득으로 최대 5000만 원까지 소득을 인정받는다.

→ DSR은 추정소득(신용카드 사용액, 건강보험료 납부 실적 등)도 비교적 많이 인정해 줍니다. 단, 디딤돌대출과 보금자리론은 인정소득(건강보험료, 국민연금)만 따지고 추정소득은 허용하지 않습니다.