원리금균등, 원금균등, 체증식

- 최근에는 'DSR 40%' 규제 때문에 원금균등 방식을 선호하지 않습니다.

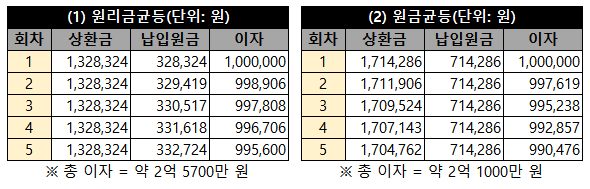

위의 표는 주택담보대출로 3억 원을 받았을 때 매월 부담하는 상환 금액을 비교한 것입니다. (35년 만기, 연 금리 4%로)

- 생각 : 개인적으로 원리금이 낮은 걸 추천합니다. 매월 납부해야 하는 돈이 적어야 가계 생활에 보탬이 된다고 생각합니다. 나중에 상환할 때는 당연히 이자가 원리금 균등이 훨씬 많겠지만, 실질적으로 35년 동안 원리금을 내는 사람이 과연 얼마나 될까요? 갈아타기 이사 등을 생각하면 개인적으로 원리금 균등이 훨씬 합리적이라고 생각합니다.

- 체증식 상환 방식

정책 상품인 디딤돌대출, 보금자리론에만 적용되는 상환 방식입니다. 만 40세 미만의 차주만 선택할 수 있습니다. ··· 원금균등이나 원리금균등 방식보다 매달 부담하는 대출금이 적다는 장점이 있습니다.

출처 : 대출의 마법

공유 스크랩

바른이석현