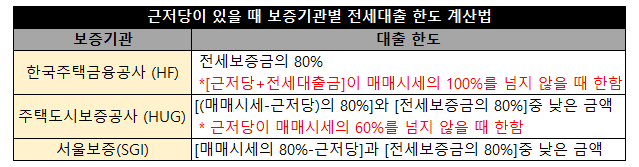

근저당이 있을 때 보증기관별 전세대출 한도 계산법

◇ 근저당(2억) + 전세보증금(3억) = 해당 주택의 매매시세 (5억)

한국주택금융공사(HF)와 주택도시보증공사(HUG), 서울보증(SGI)의 전세대출이 모두 가능 합니다. 단, HUG의 경우 근저당이 매매시세의 60%를 넘지 않아야 합니다. 또한 HF의 전세대출을 이용할 때는 은행에 따라서 근저당과 전세대출금의 합이 매매시세를 넘지 않아야 합니다.

→ HF : 근저당이 있어도 '전세보증금의 80%'까지 대출을 해줌

전세보증금 3억 원 X 80% = 2억 4000만 원

but, HF의 최대 대출 한도 = 2억 2200만 원

해당 주택의 근저당이 2억 원이고 전세보증금이 3억 원, 매매시세가 5억 원일 때, HF는 최대 2억 22000만 원의 대출 한도가 나옵니다. 근저당(2억 원)과 전세대출금(2억 2200만 원)(의 합이 매매시세를 넘지 않았으므로 보증서도 무리 없이 받을 수 있습니다.

→ HUG 안심대출 : '매매시세에서 근저당을 뺀 값의 80%'와 전세보증금의 80%' 중 낮은 금액으로 대출 한도가 결정

(매매시세 5억 원 - 근저당 2억 원) X 80% = 2억 4000만 원

VS

전세보증금 3억 원 X 80% = 2억 4000만 원

- 결론 : 2.4억 한도 설정

→ SGI : '매매시세의 80%에서 근저당을 뺀 값'과 '전세보증금의 80%' 중 낮은 금액으로 대출 한도를 설정

(매매시세 5억 원 X 80%) - 근저당 2억 원 = 2억 원

VS

전세보증금 3억 원 X 80% = 2억 4000만 원

- 결론 : 2억 한도 결정

※ 최종 결론 : 근저당 2억 원, 전세보증금 3억 원, 매매시세 5억원인 전셋집에 들어갈 때는 한도가 2억 4000만 원인 HUG의 보증서를 받는 게 가장 이득

※ 출처 : 대출의 마법 (책)