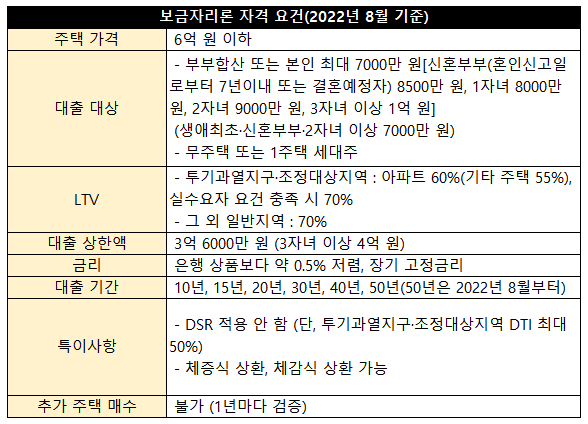

Ž≥īÍłąžěźŽ¶¨Ž°† žěźÍ≤© žöĒÍĪī (2022ŽÖĄ 8žõĒ Íłįž§Ä)

- Ž≥īÍłąžěźŽ¶¨Ž°† žěźÍ≤© žöĒÍĪī (2022ŽÖĄ 8žõĒ Íłįž§Ä)

* 'DSR 40%' Í∑úž†úŽ•ľ ž†Āžö© ŽįõžßÄ žēäžĚĆ, ž£ľŪÉĚ ÍįÄÍ≤© '6žĖĶ žõź' žĚīŪēėŽäĒ Žß§Žß§ ÍįÄÍ≤©Í≥ľ KBžčúžĄł Ž™®ŽĎźŽ•ľ žĚėŽĮł, 'žč§žąėžöĒžěź žöĒÍĪī'žóź ŪēīŽčĻŪēėŽ©ī LTV žĶúŽĆÄ 70%ÍĻĆžßÄ ÍįÄŽä•

- Ž≥īÍłąžěźŽ¶¨Ž°† žč§žąėžöĒžěź žöĒÍĪī

* Ž≥īÍłąžěźŽ¶¨Ž°† žč§žąėžöĒžěź žöĒÍĪī ž£ľŪÉĚ ÍįÄÍ≤© 5žĖĶ žõź žĚīŪēė

- Ūą¨ÍłįÍ≥ľžóīžßÄÍĶ¨·ž°įž†ēŽĆÄžÉĀžßÄžó≠ Žāī 5žĖĶ žõź žĚīŪēė ž£ľŪÉĚ

→ LTV 70%

- Ūą¨ÍłįÍ≥ľžóīžßÄÍĶ¨·ž°įž†ēŽĆÄžÉĀžßÄžó≠ Žāī 5žĖĶ žõź žīąÍ≥ľ 6žĖĶ žõź žĚīŪēė ž£ľŪÉĚ

→ LTV 60%

Ž≥īÍłąžěźŽ¶¨Ž°†žóźŽäĒ 'žč§žěÖž£ľ' ž°įÍĪīŽŹĄ žěąžĚĆ, ŽĆÄž∂ú žč§ŪĖČ ŪõĄ 3ÍįúžõĒ žĚīŽāī ž†ĄžěÖžč†Í≥† Ūēīžēľ Ūē®, 1ŽÖĄ ŽŹôžēą ÍĪįž£ľŽ•ľ žú†žßÄ Ūēīžēľ Ūē®. 1ž£ľŪÉ̞쟎äĒ Íłįž°ī ž£ľŪÉ̞̥ Ūą¨ÍłįÍ≥ľžóīžßÄÍĶ¨ŽĚľŽ©ī 1ŽÖĄ žĚīŽāīžóź, Í∑ł ŽįĖžĚė žßÄžó≠žóźžĄúŽäĒ 2ŽÖĄ žĚīŽāīžóź ž≤ėŽ∂ĄŪēėŽäĒ ž°įÍĪīžúľŽ°úŽßĆ žĚīžö©ÍįÄŽä•

- Ž≥īÍłąžěźŽ¶¨Ž°†žĚė žĘÖŽ•ė ŽįŹ ŽĆÄž∂ú žč†ž≤≠ Žį©žčĚ

- 'Ž≥īÍłąžěźŽ¶¨Ž°†+žĚÄŪĖČ ž£ľŪÉĚŽčīŽ≥īŽĆÄž∂ú' Í≤įŪē©

Ž≥īÍłąžěźŽ¶¨Ž°†žĚÄ ž¶ĚŽĻôžÜĆŽďĚ(žõźž≤úžßēžąėžėĀžąėž¶Ě, žÜĆŽďĚÍłąžē°ž¶ĚŽ™Öžõź, ÍįĎžĘÖÍ∑ľŽ°úžÜĆŽďĚžĄł)Í≥ľ žĚłž†ēžÜĆŽďĚ(žßÄžó≠ÍĪīÍįēŽ≥īŪóėŽ£Ć Žā©Ž∂ÄŽāīžó≠, ÍĶ≠ŽĮľžóįÍłą Žā©Ž∂ÄŽāīžó≠)žĚī žěąŽäĒ žā¨ŽěƎ硫ßĆ ŽįõžĚĄ žąė žěąŽäĒ ŽĆÄž∂úžě֎蹎č§. ŽĒįŽĚľžĄú žč§ž†úŽ°ú ž¶ĚŽĻôŪē† žąė žěąŽäĒ žÜĆŽďĚžĚī ž†ĀžĚÄ Ž∂ĄŽď§žĚīŽĚľŽ©ī DTI Í∑úž†úŽ°ú žĚłŪēī ŪēúŽŹĄÍįÄ ŽßéžĚī Žāėžė§žßÄ žēäžĚĄ Í≤Éžě֎蹎č§. žĚīŽēĆŽäĒ Ž≥īÍłąžěźŽ¶¨Ž°†Í≥ľ žĚÄŪĖČžĚė ŽĆÄž∂úžĚĄ Í≤įŪē©Ūēī žā¨žö©Ūē† žąė žěąžäĶŽčąŽč§. žĚÄŪĖȞ󟞥úŽäĒ žĻīŽďúžā¨žö©žē° ŽďĪ žč†Í≥†žÜĆŽďĚŽŹĄ žÜĆŽďĚžúľŽ°ú žĚłž†ēŪēī ž£ľÍłį ŽēĆŽ¨łžóź ž£ľŽ∂ÄŽāė ŪĒĄŽ¶¨ŽěúžĄúŽď§žóźÍ≤ĆŽäĒ ž°įÍłą ŽćĒ žú†Ž¶¨Ūē©ŽčąŽč§.

Žč§ŽßĆ Ž≥īÍłąžěźŽ¶¨Ž°†Í≥ľ žĚÄŪĖČžĚė ŽĆÄž∂úžĚĄ Ūē®ÍĽė ŽįõžúľŽ©ī ŽĆÄž∂úžĚī 2ÍĪīžúľŽ°ú žě°ŪěôŽčąŽč§. ŽėźŪēú žĚÄŪĖČžĚÄ Ž®ľž†Ä ŽįõžĚÄ Ž≥īÍłąžěźŽ¶¨Ž°†žóź Í∑ľž†ÄŽčĻžĚĄ 110% žĄ§ž†ēŪēú Ží§ žěźžč†Žď§žĚė ŽĆÄž∂ú ŪēúŽŹĄŽ•ľ žĄ§ž†ēŪēėÍłį ŽēĆŽ¨łžóź, žė§Ū칎†§ ŽĆÄž∂úÍłą ž†Ąžē°žĚĄ žĚÄŪĖȞ󟞥ú ŽįõŽäĒ Í≤ÉŽ≥īŽč§ žĶúžĘÖ ŪēúŽŹĄŽäĒ ž§ĄžĖīŽď§ žąė žěąžäĶŽčąŽč§.