žēĄŪĆĆŪäł ž≤≠žēĹ, Ž∂ĄžĖĎÍįÄŽßĆ Ž≥īÍ≥† žßĄŪĖČŪēėŽ©ī ŪĀįžĚľŽā† žąė žěąžĖīžöĒ.

žöįŽ¶¨ŽāėŽĚľ žĚłÍĶ¨ 5,000ŽßĆ Ž™Ö ž§Ď 2,500ŽßĆ Ž™ÖžĚī ž≤≠žēĹŪÜĶžě•žĚĄ ÍįÄžßÄÍ≥† žěąžäĶŽčąŽč§. ž¶Č, ŽĎź žā¨ŽěĆ ž§Ď Ūēú Ž™ÖžĚÄ ž≤≠žēĹŪÜĶžě•žĚĄ žÜĆžú†ŪēėÍ≥† žěąŽäĒ žÖąžĚīž£†. ŽßéžĚÄ žā¨ŽěƎ吏Ěī Í≤įŪėľ ž§ÄŽĻĄŽāė žěźŽÖÄ ž∂úžāį ŪõĄ ‚ÄėŽāī žßĎ ŽßąŽ†®‚ÄôžĚĄ Í≥†ŽĮľŪēėŽ©īžĄú žěźžóįžä§ŽüĹÍ≤Ć ž≤≠žēŞ̥ Í≥†Ž†§ŪēėÍ≤Ć Žź©ŽčąŽč§. ŪēėžßÄŽßĆ žč§ž†úŽ°ú žĖľŽßą ž†ēŽŹĄ žěźÍłąžĚī ŪēĄžöĒŪēúžßÄ žēĆÍ≥† ž§ÄŽĻĄŪēėŽäĒ Í≤ÉÍ≥ľ Í∑łŽ†ážßÄ žēäžĚÄ Í≤ÉžĚÄ ŪĀį žį®žĚīÍįÄ žěąžäĶŽčąŽč§.

žĹĒŽ°úŽāė ŪƨŽćįŽĮĻÍ≥ľ Žü¨žčúžēĄ-žöįŪĀ¨ŽĚľžĚīŽāė ž†ĄžüĀžúľŽ°ú žĚłŪēī žõźžěźžě¨ ÍįÄÍ≤©Í≥ľ žĚłÍĪīŽĻĄÍįÄ žÉĀžäĻŪēėŽ©īžĄú žēĄŪĆĆŪäł Ž∂ĄžĖĎÍįÄŽŹĄ ž†źžį® žė¨ŽĚľÍįÄÍ≥† žěąžäĶŽčąŽč§.

žĶúÍ∑ľžóźŽäĒ Í≥ľÍĪįžôÄ Žč¨Ž¶¨ žĚłŪÖĆŽ¶¨žĖī žėĶžÖėžĚĄ Ž≥ĄŽŹĄŽ°ú ž∂ĒÍįÄŪēėŽäĒ Í≤ĹžöįÍįÄ ŽĆÄŽ∂ÄŽ∂Ąžě֎蹎č§. žĚīŽäĒ žė¨ŽĚľÍįĄ Ž∂ĄžĖĎÍįÄŽ•ľ ŽāģÍ≤Ć Ž≥īžĚīÍ≤Ć ŪēėÍłį žúĄŪēú ŽßąžľÄŪĆÖžúľŽ°ú Ž∂ĄžĖĎÍįÄŽ•ľ žēĄŪĆĆŪäł ÍįÄÍ≤©žúľŽ°ú žÉĚÍįĀŪēėŽ©ī žěźÍłą ŪĚźŽ¶Ąžóź žĖīŽ†§žõĞ̥ Í≤™žĚĄ žąė žěąžäĶŽčąŽč§.

Í∑łŽ†áŽč§Ž©ī, ž≤≠žēĹžóź ŽčĻž≤®ŽźėŽ©ī žĖīŽäź ž†ēŽŹĄ žěźÍłąžĚī ŪēĄžöĒŪē†ÍĻĆžöĒ? žė¨Ūēī žīą Ž∂ĄžĖĎŽźú žöīžēĒžěźžĚīŪŹ¨Ž†ąŽāėŽ•ľ žėąŽ°ú Žď§žĖī žĄ§Ž™ÖŪēī Ž≥īÍ≤†žäĶŽčąŽč§.

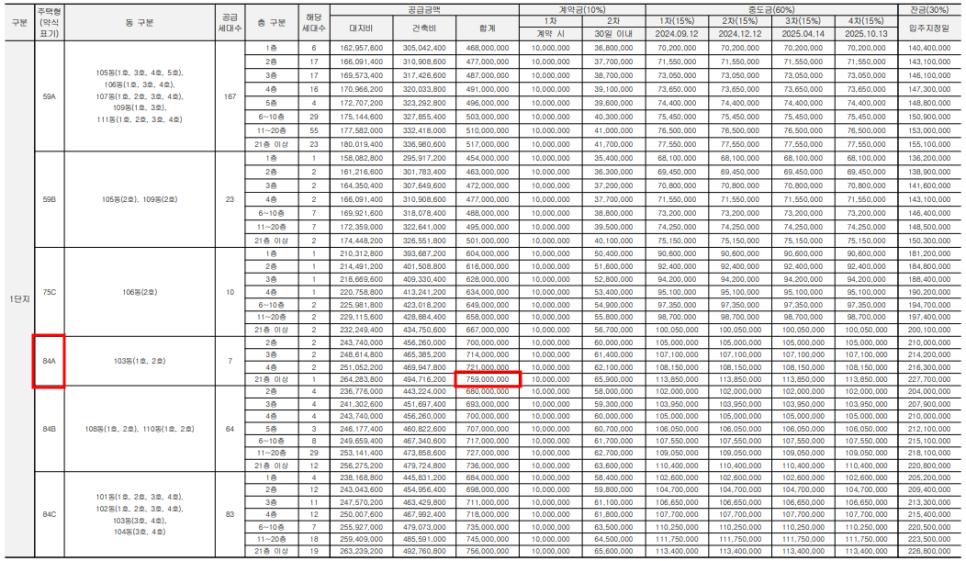

žöīžēĒžěźžĚīŪŹ¨Ž†ąŽāėžĚė ÍĶ≠ŽĮľŪŹČžąėžĚł 84„é° ž§ĎžóźžĄúŽŹĄ žĄ†ŪėłŽŹĄÍįÄ ŽÜížĚÄ 84A ŪÉÄžěÖžĚė Í≥ĶÍłČÍłąžē°žĚÄ 759,000,000žõźžě֎蹎č§.

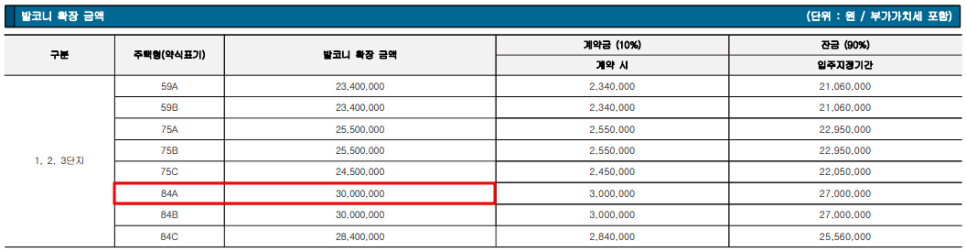

žēĄŪĆĆŪäł Í≥ĶÍłČÍłąžē°žĚÄ Í≥ĄžēĹÍłą(10%), ž§ĎŽŹĄÍłą(60%), žěĒÍłą(30%)žúľŽ°ú ŽāėŽąĄžĖī Žā©Ž∂ÄŪēėÍ≤Ć ŽźėŽ©į, Í≥ĄžēĹÍłąŽßĆ ŪēīŽŹĄ 75,900,000žõźžĚī ŪēĄžöĒŪē©ŽčąŽč§. Í∑łŽ¶¨Í≥† ŽįúžĹĒŽčą Ūôēžě•žĚĄ žĄ†ŪÉĚŪēėÍ≤Ć ŽźėŽ©ī ž∂ĒÍįÄŽ°ú 30,000,000žõźžĚī Žď§ž£†. ŽĆÄŽ∂ÄŽ∂Ą ŽįúžĹĒŽčą Ūôēžě•žĚĄ ŪēėžßÄ žēäžúľŽ©ī ž∂ĒÍįÄ žėĶžÖėžĚĄ žĄ†ŪÉĚŪē† žąė žóÜÍłį ŽēĆŽ¨łžóź Ūôēžě•žĚĄ žĄ†ŪÉĚŪēėŽäĒ Í≤ĹžöįÍįÄ ŽßéžäĶŽčąŽč§.

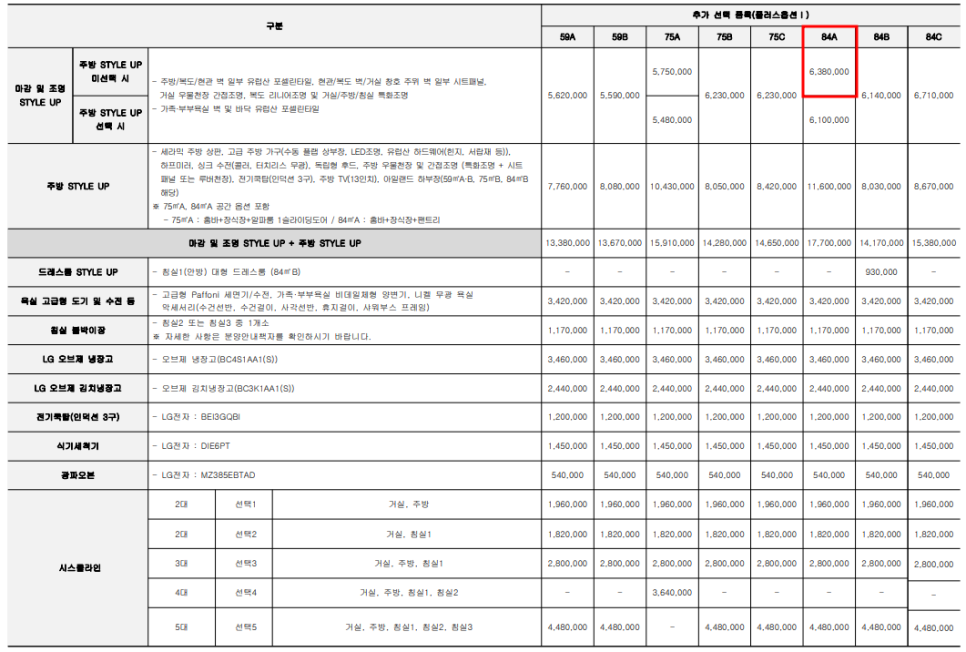

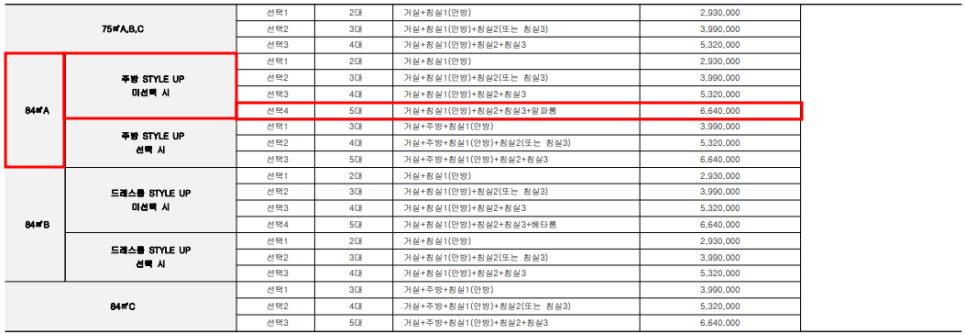

ŽėźŪēú, ž£ľŽį© žä§ŪÉĞ̾ žóÖÍ∑łŽ†ąžĚīŽďú žėĶžÖėžĚĄ žĄ†ŪÉĚŪēėžßÄ žēäŽäĒŽč§Í≥† ÍįÄž†ēŪē† ŽēĆ 6,380,000žõźžĚī Žď§Í≥†, Ž™®Žď† Žį©žóź žóźžĖīžĽ®žĚĄ žĄ§žĻėŪēúŽč§Í≥† ÍįÄž†ēŪēėŽ©ī 6,640,000žõźžĚī ž∂ĒÍįÄŽź©ŽčąŽč§. žĚī Ž™®Žď† Í≤ɞ̥ Ūē©žĻėŽ©ī žēĹ 802,020,000žõźžĚī ŪēĄžöĒŪēėÍ≤Ć Žź©ŽčąŽč§. ÍłįŽ≥ł Ž∂ĄžĖĎÍįÄŽ≥īŽč§ žēĹ 4ž≤úŽßĆ žõźžĚī ŽćĒ ŪēĄžöĒŪēėž£†.

žįłÍ≥†Ž°ú žöīžēĒžěźžĚīŪŹ¨Ž†ąŽāėŽäĒ ž§ĎŽŹĄÍłą Ž¨īžĚīžěźžĚīžßÄŽßĆ, Žč§Ž•ł žēĄŪĆĆŪäłžĚė Í≤Ĺžöį ž§ĎŽŹĄÍłą žĚīžěź ŪõĄŽ∂ąž†úžĚľ žąė žěąžĖī ž∂ĒÍįÄŽ°ú žĚīžěźŽŹĄ Í≥†Ž†§Ūēīžēľ Ūē©ŽčąŽč§. ŽĆÄŽ∂ÄŽ∂Ą ž§ĎŽŹĄÍłąžĚÄ ŽĆÄž∂úžĚĄ ŪÜĶŪēī ŪēīÍ≤įŪēėžßÄŽßĆ, žěĒÍłąžĚĄ Žāľ ŽēĆ Ž¨łž†úÍįÄ žÉĚÍłł žąė žěąžäĶŽčąŽč§. ŽßéžĚÄ žā¨ŽěƎ吏Ěī žěĒÍłąžĚĄ ŽßąŽ†®ŪēėÍłį žĖīŽ†§žõĆ žßώ讎ĆÄž∂úžĚĄ ŽįõÍ≤Ć ŽźėŽäĒŽćį, žĚÄŪĖȞ󟞥úŽäĒ Íįźž†ēÍįÄžĚė 70% ž†ēŽŹĄŽ•ľ ŽĆÄž∂úŪēīž§ćŽčąŽč§. žėąŽ•ľ Žď§žĖī, Íįźž†ēÍįÄÍįÄ 7žĖĶžĚīŽ©ī 4.9žĖĶ ŽĆÄž∂úžĚī ÍįÄŽä•ŪēėžßÄŽßĆ, Íįźž†ēÍįÄÍįÄ 3žĖĶžĚīŽ©ī 2.1žĖĶŽßĆ ŽĆÄž∂úžĚī ÍįÄŽä•Ūē©ŽčąŽč§. ŽĒįŽĚľžĄú, žėąžāįžĚĄ žč†ž§ĎŪēėÍ≤Ć Í≥†Ž†§ŪēėžßÄ žēäžúľŽ©ī Žāėž§Ďžóź ŪĀį Ž∂ÄŽčīžĚī Žź† žąė žěąžäĶŽčąŽč§.

žöĒžēĹŪēī Ž≥īŽ©ī

ž≤ę Ž≤ąžßłŽäĒ Ž∂ĄžĖĎÍįÄŽßƞ̥ žēĄŪĆĆŪäł ÍįÄÍ≤©žúľŽ°ú Ž≥īŽ©ī ž∂ĒÍįÄž†ĀžúľŽ°ú ŽįúžÉĚŽźėŽäĒ Íłąžē°žóź žĖīŽ†§žõĞ̥ Í≤™žĚĄ žąė žěąžúľŽčą Ūôēžě•ŽĻĄžôÄ žĚłŪÖĆŽ¶¨žĖī žėĶžÖėžĚĄ Íľ≠ ŪôēžĚłŪēīžēľ ŪēúŽč§ŽäĒ ž†ź

ŽĎź Ž≤ąžßłŽäĒ žēĄŪĆĆŪ䳎•ľ Ž∂ĄžĖĎ ŽįõžúľŽ©ī Ž≥īŪéłž†ĀžúľŽ°ú (Ž∂ĄžĖĎÍįÄ+Ūôēžě•ŽĻĄ+žĚłŪÖĆŽ¶¨žĖī žėĶžÖė+ž∂ĒÍįÄžėĶžÖė)/10% ÍįÄ Í≥ĄžēĹÍłąžúľŽ°ú ŪēĄžöĒŪēėÍ≥† ž§ĎŽŹĄÍłą 60% žěÖž£ľžčú žěĒÍłą 30%ÍįÄ ŪēĄžöĒŪēėŽč§ŽäĒ ž†źžĚĄ ÍłįžĖĶŪēėŽ©ī žĘčÍ≤†žäĶŽčąŽč§. žĚīžôł žÉĀžĄłŪēú Ž∂ÄŽ∂ĄžĚÄ žčúž†źÍ≥ľ žēĄŪĆĆŪäł ŽßąŽč§ žēĹÍįĄžĚė žį®žĚīÍįÄ žěąžĚĄ žąė žěąžäĶŽčąŽč§.

ž≤≠žēĹžóź ŽčĻž≤®žĚī ŽźėŽŹĄ žč§ž†úŽ°ú ‚ÄėŽāī žßĎ‚ÄôžĚĄ ŽßąŽ†®ŪēėŽäĒ Í≥ľž†ēžĚÄ ŽćĒ ŪĀį ž§ÄŽĻĄÍįÄ ŪēĄžöĒŪē©ŽčąŽč§.

Í∂ĀÍłąŪēú ž†źžĚī žěąžúľŽ©ī ŽĆďͳĎ°ú Žā®Í≤® ž£ľžĄłžöĒ.

žĶúžĄ†žĚĄ Žč§Ūēī ŽŹĄžôÄŽďúŽ¶¨Í≤†žäĶŽčąŽč§!

Íįźžā¨Ūē©ŽčąŽč§.🙏

ŽĆďÍłÄ 1

ŽĆďÍłÄ žďįÍłį